Facebook

Skype

OUR FIRM

Who we are

SERVICES

Audit and Assurance Services

Financial Reporting And Accounting

Consolidated financial statements of Group companies

Payroll services

Tax & VAT Compliance

Corporate services

Fiduciary services

Banking services

Business consultancy services

BUSINESS IN CYPRUS

Why go international

Few words about Cyprus

Why Cyprus

Types of Cyprus entities

The Cyprus Holding Company

Corporate services

Corporate Administration

Registration of a company in Cyprus

Company Re-domiciliation

How we can help you

Questionnaire for Company Formation

LIBRARY

News

Archive

Publications

Cyprus tax information

Cyprus Tax Information

Notes on Vat E-commerce rules applicable as from 01 July 2021

Seminars

CONTACT US

find advisor

Home

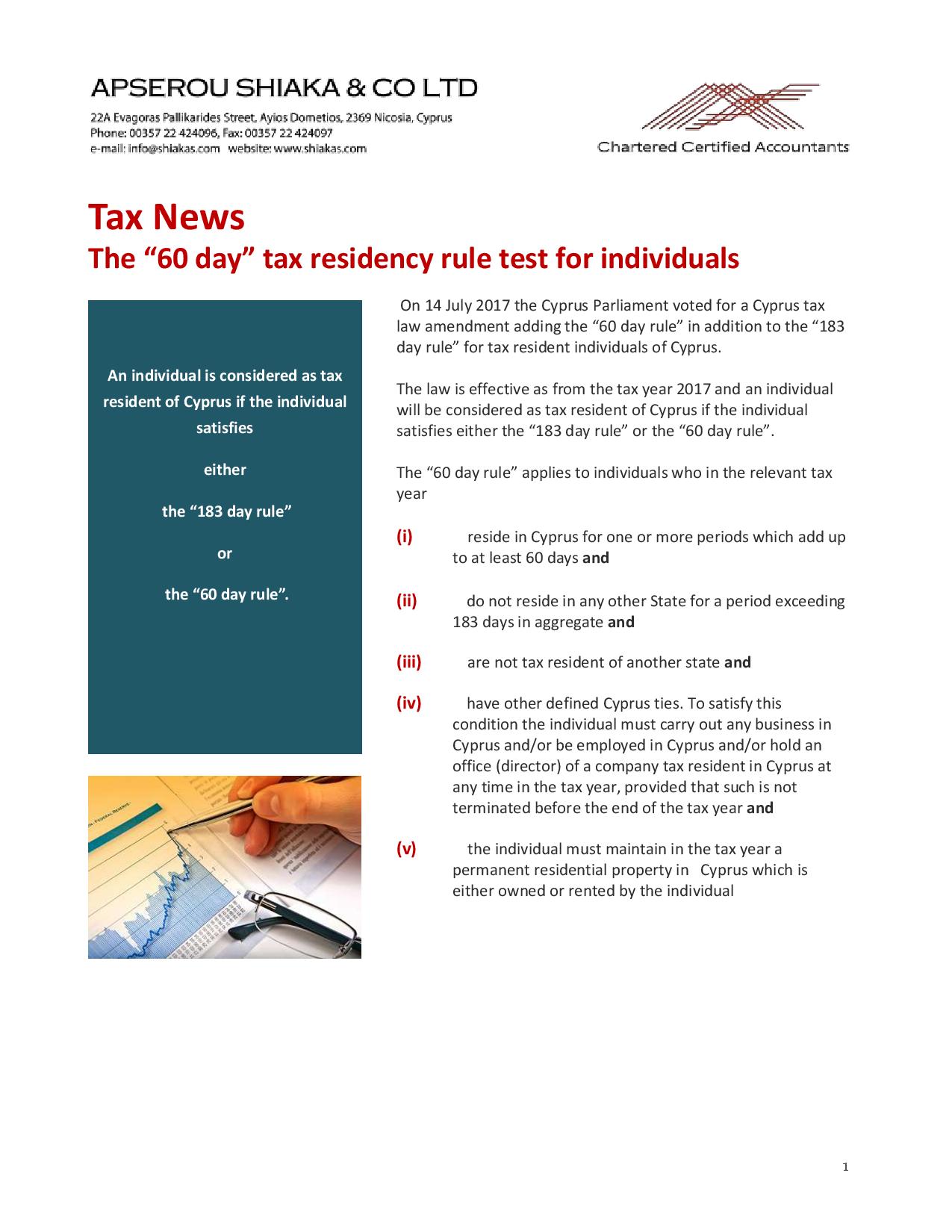

21.-The-60-day-tax-residency-rule-for-individuals-page-001

21.-The-60-day-tax-residency-rule-for-individuals-page-001

February 14, 2018

21.-The-60-day-tax-residency-rule-for-individuals-page-001

0

likes

301

views

Search for: